易游动态

YY易游体育成立于2004年,专注于体育场馆设计、赛事运营和体育科技服务,拥有18项专利,长期合作包括世界铁人三项联盟等国内外权威体育组织。

1、美国战略转向聚焦硬实力竞争,以 “强化战略矿产控制” 与 “退守西半球” 为双重主线,本质是大国博弈背景下重构国防军工、尖端科技等硬实力基础。然而,美国所需关键矿产进口依赖度高(12 种国防必需矿产中 10 种进口依赖超 50%),部分对华供应链依赖突出(稀土56%、石墨 43%)。为此,美国将目光投向地缘邻近、资源丰富的西半球,以政治绑定、贸易排他、强硬干预等手段构建近岸资源供应圈,潜在目的是降低对华依赖、遏制我国在拉美的影响力扩张。

2、我国战略性矿产清单从 24 种扩容至 36 种,是应对产业链安全风险的关键举措,新增品类全面覆盖半导体、高端制造及军工所需稀有矿产,管控政策持续强化,凸显对能源安全与高端产业发展的战略保障。

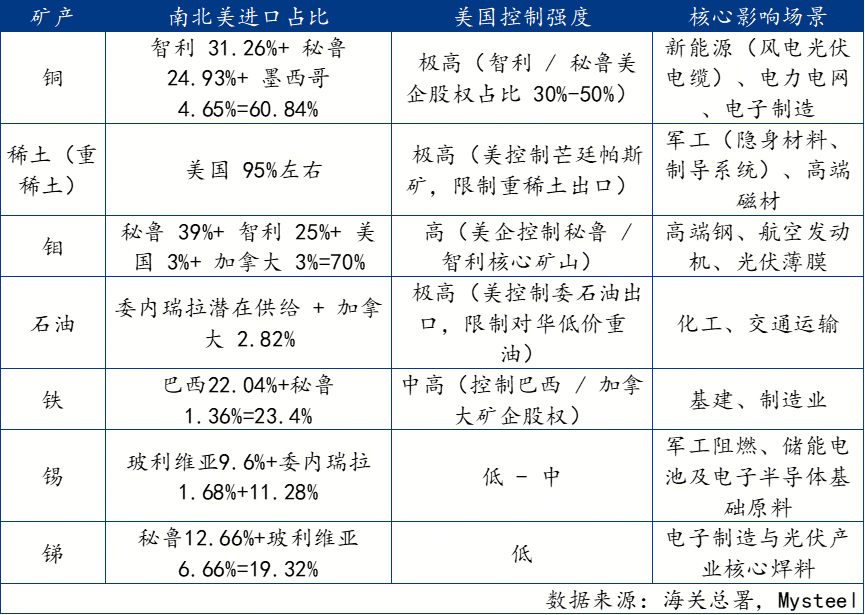

3、我国对南北美关键资源进口呈现 “拉美为主、北美补充” 的固化格局,铜(智利、秘鲁合计占比 60.84%)、锂、钼(南美占比近 70%)、高端稀土(美国占比 95%)等核心矿种高度依赖该区域,若美国资源控制影响,面临供给稳定性承压、成本抬升、产业链安全受制的三重风险,小众关键矿种的隐性风险更具破坏性。

4、南北美资源国以实现资源价值最大化为核心诉求,并未完全依附美国,这一利益诉求差异为我国突破围堵提供了关键地缘空间,成为构建多元供应链的重要突破口。

2026年以来,特朗普政府领导下的美国展现出“强化战略矿产资源控制”与“退守西半球”两条明确的战略主线。这一转向源于,在大国竞争深化背景下,美国为重塑硬实力根基、确保国家安全与霸权维系所作出的重要调整。并且,这两条主线相互嵌套、彼此支撑,其底层逻辑是:国力竞争的核心从软实力渗透回归到先进生产力与供应链自主权的硬实力较量,而关键矿产资源与可控的产业链正是支撑这一较量的两大基石。

在大国博弈的基础背景下,硬实力主要依托于国防军工与科技领先两大支柱,二者的发展均离不开一系列战略性关键矿产资源,美国的安全焦虑正源于其在此领域的脆弱性。

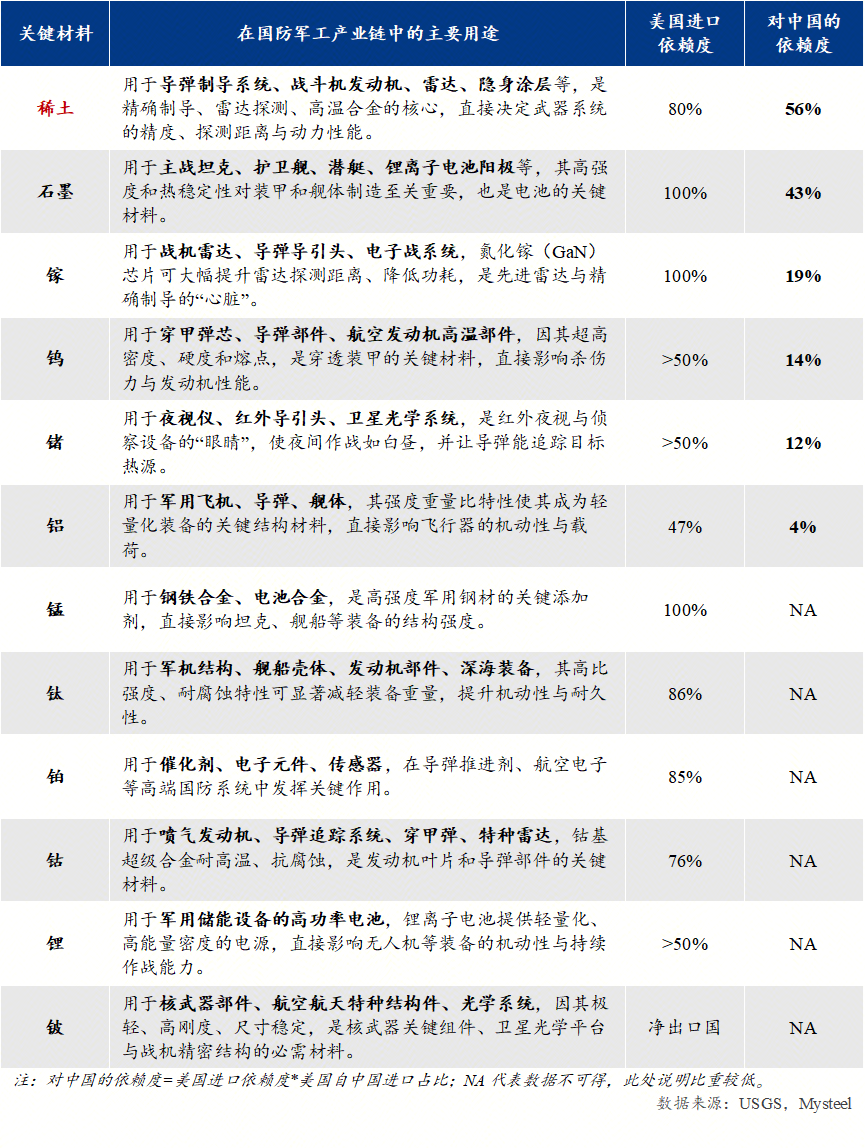

现代国防工业是一个从高端合金、隐身涂层到精确制导、电子对抗的复杂体系,其根基在于特殊材料。根据北约2024年底发布的报告,国防工业必不可少的12种关键原材料包括铝、铍、钴、镓、锗、石墨、锂、锰、铂、稀土元素、钛和钨,这些材料对制造先进国防系统与设备而言不可或缺。

然而,美国对这12种关键矿产中的绝大多数(10种)进口依赖度超过50%,其中石墨、镓、锰等品类的进口依赖度高达100%。这表明美国本土供应链根本无法满足国防生产需求,产业基础存在明显的外部依赖。

甚至,在部分具有不可替代的战略价值的材料上,美国对中国供应链的依赖尤为突出:

(1)极高依赖(40%):稀土(56%)、石墨(43%)是导弹、隐身战机、高性能电池等高端装备的核心材料。尤其,在短期美国难以找到规模、质量可与中国稀土相当的替代来源。

(2)中度依赖(10%-20%):镓(19%)、钨(14%)、锗(12%)对先进半导体(雷达/电子战)、重型穿甲弹药及精密铸造(发动机/核级部件)等领域至关重要。

(3)潜在产能依赖:尽管钛、锂等材料对华直接进口依赖度较低,但其全球精炼或加工产能高度集中于中国(例如中国掌握全球约70%的锂精炼产能)。因此,美国即使不直接自华进口,部分关键矿产的全球供应链或仍严重受制于中国的产能。

这意味着,一旦关键矿产供应链受阻,美国从F-35战机到战斧导弹的生产线都可能面临停工风险。确保这些矿产的安全稳定供应,已从经济议题上升为关乎“安全与主权”的核心国家安全议题。

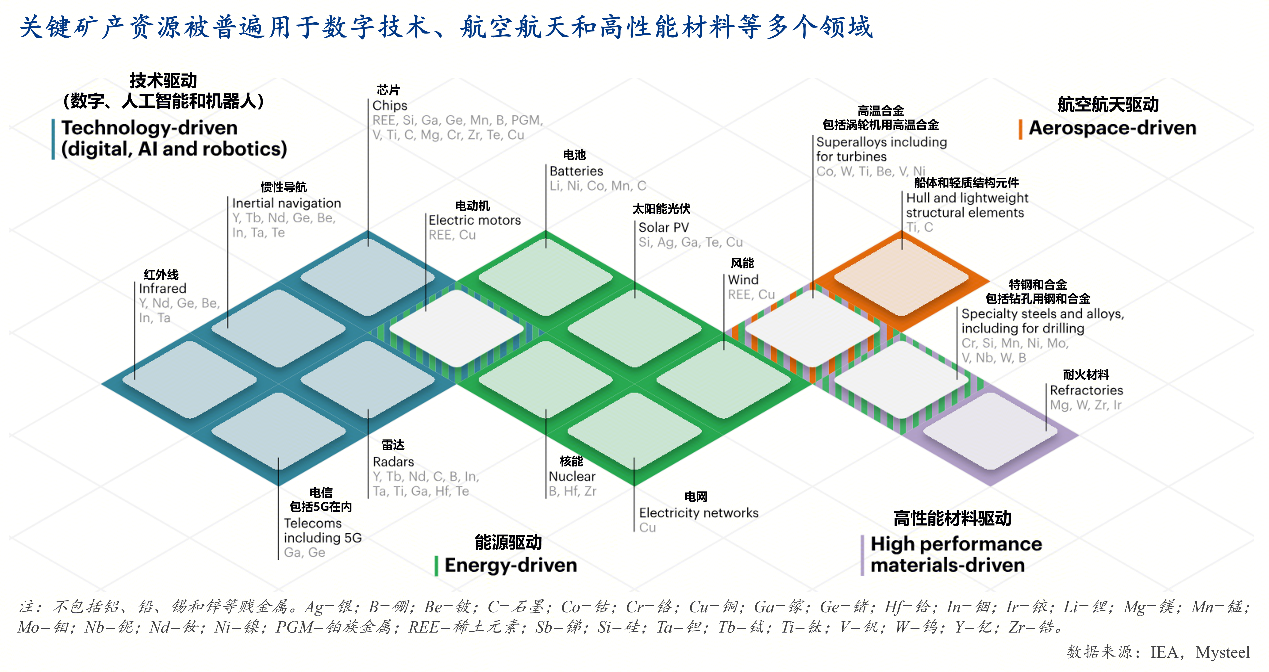

以人工智能、量子计算、新能源、航空航天为代表的尖端科技竞争,本质上也是关键矿产或材料的竞争。

芯片作为数字经济的基石,其制造依赖多种关键矿产。镓是制造第三代半导体(如氮化镓GaN)的核心材料,可使芯片在更高频率与功率下工作,是5G/6G通信基站、高性能雷达及高速运算芯片不可或缺的组成部分。稀土元素中的铈基抛光材料是实现芯片晶圆纳米级平整度的关键耗材;钽则用于制造高容值、小体积的电容,被视为各类电子设备的“心脏起搏器”。

然而,美国消费的镓100%依赖进口,其中19%来自中国;超过半数的稀土同样依赖中国供应。这意味着,尽管美国在科技研发与设计层面保持领先,却因上游关键材料供应链的“空心化”,面临无法获取特种半导体衬底和关键制程材料、进而难以将技术优势转化为产品优势的风险。因此,在维持技术领先的同时,保障上游产业链的完整性与供应链安全,已成为美国科技战略的紧迫任务。

在此背景下,特朗普政府显著调整了美国战略优先级:从注重国际形象与意识形态输出的“软实力”扩张,转向夯实以国防科技和先进制造为核心的“硬实力”基础。尽管美元霸权这一软实力核心工具仍被美国政府高度重视,但支撑硬实力的物质基础——资源与制造能力被特朗普提升至新的战略高度。美国地质勘探局于2025年扩充关键矿产清单,将铜、银、铀、铼、铅、硅、冶金煤等10种关键矿产新增列入,并计划建立250亿美元的“战略韧性储备”,正是该战略转向的制度化体现。目标是在“战争或国家紧急状态”下,确保国防与重要民用工业能持续获得所需物资,本质为大国竞争进行战略储备。

美国经济“脱实向虚”导致的制造业空心化,使其硬实力重塑缺乏本土产业基础。全面的制造业回流既不现实也不经济,因此预计其战略聚焦于关键产业链的重构,尤其是国防军工与尖端科技相关的供应链。然而,重构面临一个根本问题:替代中国的供应从何而来?答案自然地指向了地缘上更可控、资源潜力巨大的“后院”——西半球。

西半球分布着多个全球重要的矿产资源国,这成为美国“回归”战略的核心物质吸引力:

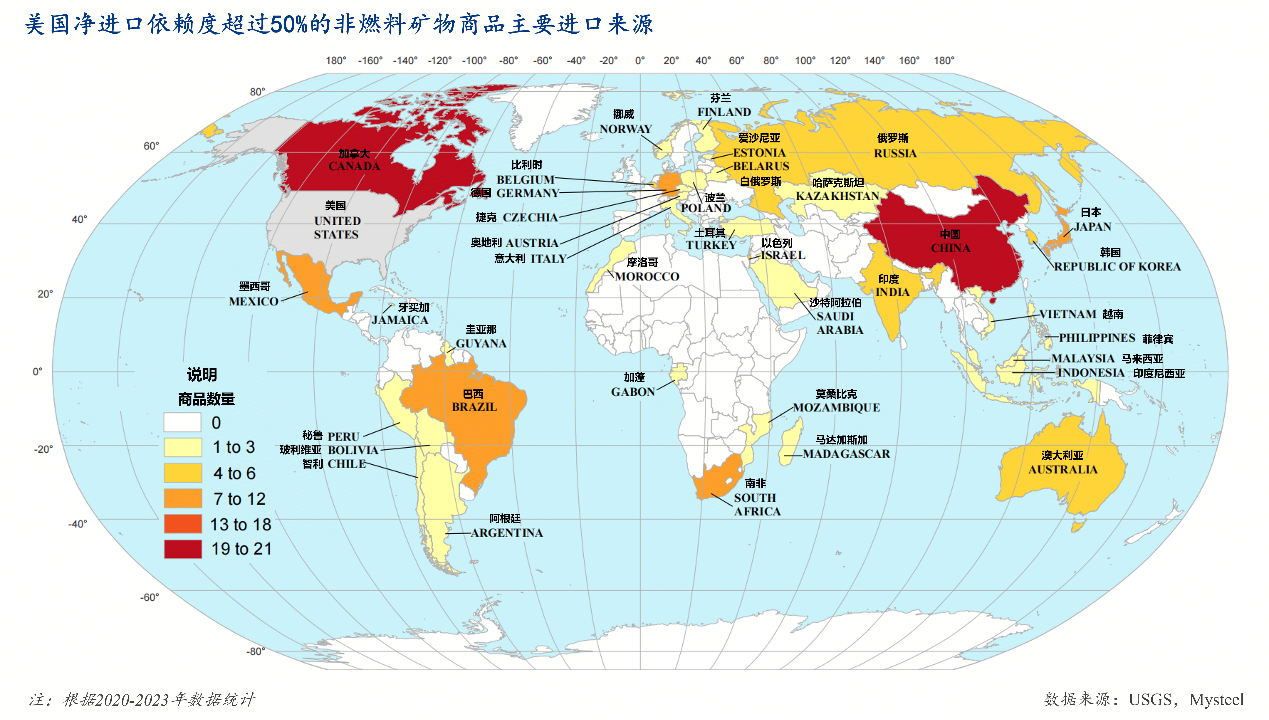

首先,美国长期以来从加拿大、巴西、墨西哥等国进口大量非燃料矿产,甚至有21种高进口依赖的矿产品需要从加拿大进口。

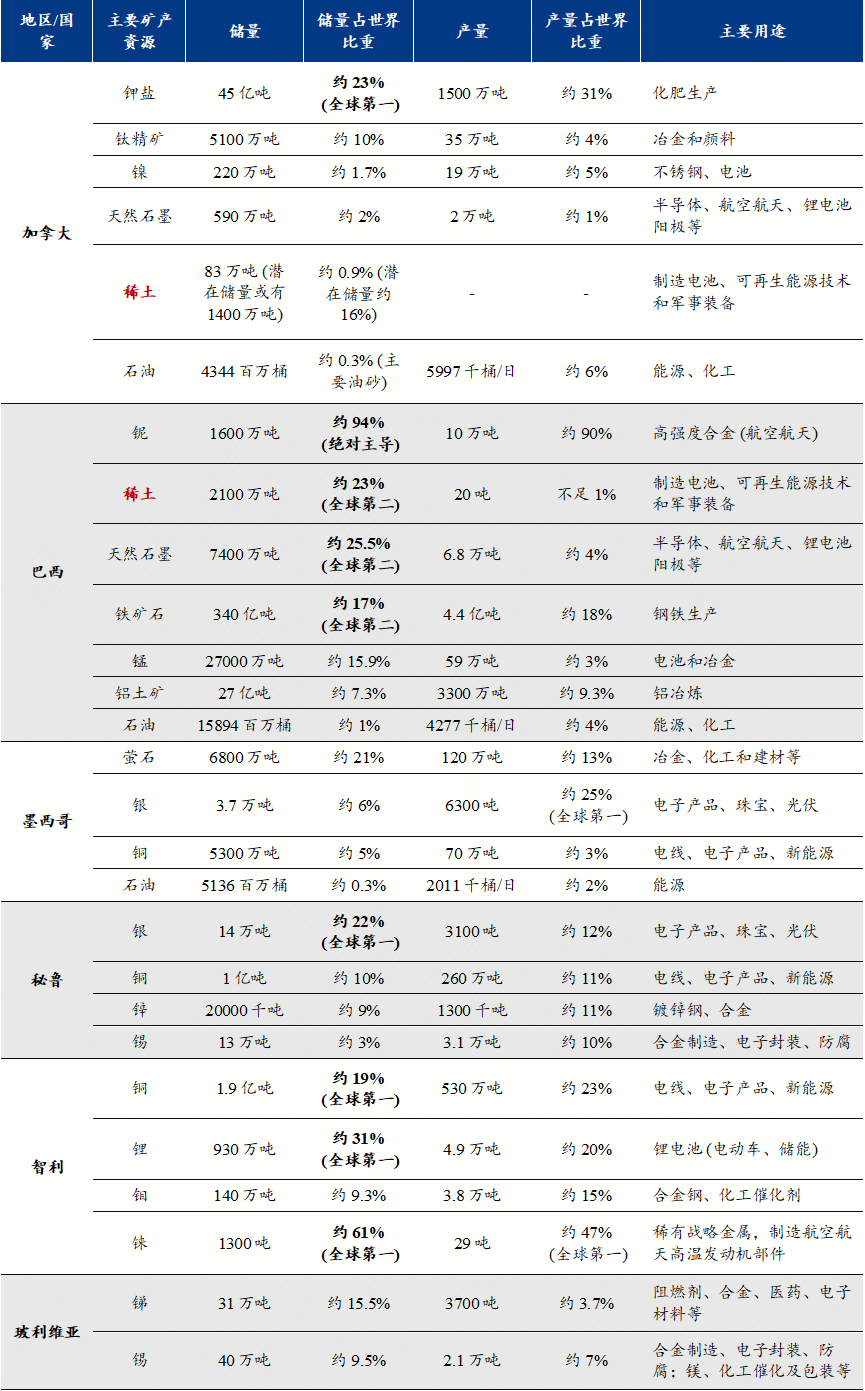

加拿大是重要的铀、镍、钾盐生产国;墨西哥是全球最大的白银生产国;而巴西的矿产资源也极为丰富,拥有占绝对主导地位的铌资源、全球储量第二的铁矿石,以及重要的铝土矿和稀土开发潜力。

智利、阿根廷、玻利维亚合计拥有全球过半的锂资源,被称为“锂三角”;智利、秘鲁的铜矿储量及产量均居世界前列,是美国主要的铜进口来源。

此外,格陵兰岛堪称北极的宝藏,拥有大量未开发的石油、天然气、锌、镍、石墨等资源,且其已探明的稀土储量居于全球第八。甚至,美国地质勘探局数据显示,格陵兰岛潜在的稀土储量可能达到3600万吨,占当前已探明全球储量的约40%,待开发潜力巨大。

由此,通过控制西半球国家的矿产资源,美国一定程度上可以替代对中国的矿产依赖:石墨(进口依赖度100%)可以从加拿大、墨西哥进口,镓(进口依赖度100%)也可以从加拿大部分YY易游体育获取,玻利维亚可以作为锑(进口依赖度85%)的补充来源。进而建立起一个地理邻近、政治影响力深厚、运输风险较低的“近岸资源供应圈”。

不过,这种布局也并非万无一失,部分矿产资源难以仅靠西半球国家来完全替代。例如,砷、铯、铷、钪、钽、钇、铋、稀土这些大量自中国进口的矿产,美国不能从西半球国家获取足量资源,短期无法消除对华依赖。美国仍需通过与欧洲、澳大利亚合作,在南亚、东南亚及非洲等地投资等方式,尽力建立多元的备选供应链。

仅仅拥有资源并不够,确保其能被美国主导、开发和利用更为关键。美国2025年《国家安全战略》中衍生出的“门罗主义”特朗普推论,为美国回归西半球提供了行动框架:

对于“配合”国家,美国通过支持在移民、禁毒议题上与其合作,并愿意承接近岸制造的拉美右翼政府,重塑地区政治生态,使其与美国战略利益对齐。进而,利用具有排他性的贸易协议(如与阿根廷、危地马拉等国签订的协议),阻止非西半球的竞争对手(如中国)获取该地区的战略资产、基础设施控制权,使其经济与美国深度绑定。

对于“不配合”国家(如委内瑞拉),则保留并实施包括军事干预与资源接管在内的强硬手段。

一方面,西半球战略服务于资源战略。无论是美国对格陵兰岛的觊觎、对委内瑞拉采取军事行动,还是与拉美国家签署隐含排他性条款的贸易协议,根本目的是直接控制或主导西半球矿产资源的开采、加工与流向,将资源蕴藏地彻底纳入自身势力范围,这是保障矿产供应链安全最彻底的方式。

另一方面,资源战略又可以赋能西半球战略。控制矿产与能源(如委内瑞拉石油),不仅能带来经济与安全利益,本身也是强大的地缘政治杠杆。美国可能借此影响全球大宗商品价格、制约竞争对手,并以此为筹码巩固联盟或胁迫他国选边站队。同时,通过对巴拿马运河及潜在北极航线节点的控制,确保资源与产品的运输通道安全,则可以构建从资源到通道的完整控制链。

美国这两大战略的潜在目标高度一致:减少对华依赖,遏制中国在拉美的影响力扩张。在中国已成为巴西、智利、秘鲁等多国第一大贸易伙伴的背景下,美国推动拉美政治“右转”及在贸易协议中嵌入排他性条款,显然旨在阻挠中国与拉美在关键矿产上的合作,压缩中国在西半球的经济与政治空间。

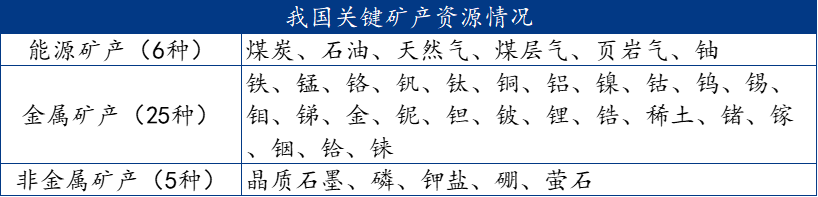

根据《全国矿产资源规划(2021-2025 年)》显示,我国明确 36 种战略性矿产,整体聚焦于YY易游体育保障能源安全、高端制造、新能源、军工等产业链,实行开采总量控制、出口配额、重点勘查等特殊管理,2025 年新《矿产资源法》进一步强化对该清单的管控。

具体来看,分为能源矿产、金属矿产以及非金属矿产三类,其中能源矿产包括煤炭、石油、天然气、煤层气、页岩气、铀,金属矿产包括铁、锰、铬、钒、钛、铜、铅、锌、铝土矿、镍、钴、钨、锡、铋、钼、锑、金、银、铌、钽、铍、锂、锆、稀土、锗、镓、铟、铪、铼,非金属矿产包括晶质石墨、磷、钾盐、硼、萤石。

与《全国矿产资源规划(2016-2020 年)》相比,新增铬、钒、钛、铅、锌、铋、银、铌、钽、铍、锆、锗、镓、铟、铪、铼、硼等 12 种,覆盖更多半导体、高端制造、军工所需的稀有 / 稀散矿产,4 种中的核心矿种(稀土、锂、钴、钨、锑等)在 36 种清单中保留,管控政策持续强化,2025 年出口管制重点仍集中于原 24 种中的优势矿种。

我国对南北美主要国家(上述所提14国)关键资源进口主要集中于原油、铁、铜、锡、钼、锑、稀土资源,并且呈现拉美国家主要进口,高端稀土资源美国补充的特点。

我国进口巴西主要资源为原油、铁、锰、锂,其中原油进口量占比稳定在5%以上,铁进口占比稳定在20%,2025年占比分别达到8.15%及22.04%。原油进口量同比增量21.93%,另外锰及锂进口量占比分别达到2.26%及4.30%,成为重要补充。

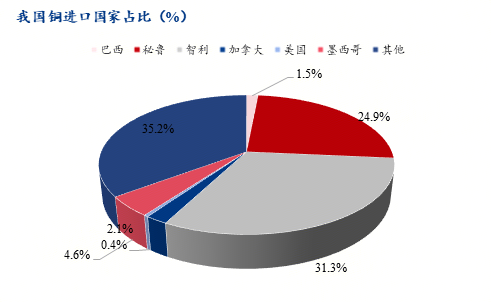

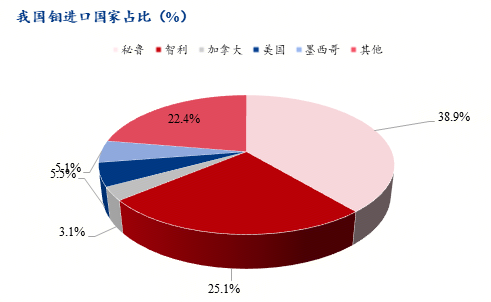

秘鲁为我国铜、钼、锑重要进口国,其中钼为高端钢、特种合金的关键改性元素,还应用在航空航天、新能源与光伏中,作为航空发动机燃烧室、火箭喷管、核反应堆屏蔽材料以及光伏薄膜电池、显示面板导电层,锑则作用于军工、铅酸电池等。我国进口铜占比达24.93%、钼占比达39%、锑占比达12.66%。其中铜进口量常年稳定在25%左右,钼进口量自2017年明显增长,2024年进口量占比近50%,2025年锑进口量同比增量515%,进口量明显增长。

我国对玻利维亚进口主要集中在锑、硼。锑在2025年进口占比达6.66%,与秘鲁合计形成约20%的进口量,两国进口总量为0.6万吨,根据USGS披露的数据显示,2020-2024年中国金属锑产量呈现波动态势,整体在6万吨/年左右。而我国进口玻利维亚硼在2025年之前占比基本达到99%左右,2025年骤降至0%。主要是由于2025 年玻利维亚第 297 号矿业决议下调硼矿出口特许权使用费(0-2.4%),优先保障本土供应,进口端无政策支持,进口商采购意愿骤降,另外国内硼化工产能扩张,自给度提升,对进口依赖下降。

铜、钼是我国进口智利关键资源的主要产品,其中我国对智利铜进口量占比2025年达31.26%,进口总量为949万吨,对钼进口量占比达25%,进口总量为2万吨。而铜进口量与秘鲁合计形成超50%的进口占比,形成对于铜资源的关键补充,钼进口量占比常年维持在25%以上。

我国进口墨西哥关键矿产资源主要为铜、钼,2025年进口占比分别达到4.65%、5%,与秘鲁、智利形成铜、钼核心进口区域。

我国进口美国关键矿产主要集中在钼、稀土、镓,其中2025年稀土资源进口占我国总稀土进口95%以上,钼占比约3%,镓约2.8%。虽稀土进口占比较大,但2025年进口总量仅有1.08万吨。稀土是现代军工的核心材料,直接决定武器装备的精度、隐身性与小型化能力,我国稀土储量约为4400万吨,占全球已知储量的48.89%,继续位居世界第一,显示出整体供给主导权。

进口加拿大关键资源主要为原油、煤炭、钼、金、锂。2025年进口占比分别为2.82%、3.68%、3%、11.43%、2.41%。根据中国黄金协会数据,2025年我国黄金产量381.339吨,我国进口加拿大金资源总量为107吨,成为较重要补充,加拿大石油探明储量位居世界第四,而铀、天然气、镍、钴等资源较为丰富,不过根据统计数据来看,近10年我国进口占比均相对较小。

其余南北美国家(包括阿根廷、格陵兰、哥伦比亚、牙买加、圭亚那)进口量占比均不足1%,以下将不在赘述。

基于我国南北美资源进口数据(铜智利及秘鲁占比 60.84%、钼南美占比近 70%、高端稀土美国占比 95%以上),这些矿产均对应我国36 种战略性矿产的核心品类,且深度绑定新能源、高端制造、军工、电力电网等国计民生领域,其风险并非单一的 “供给减少、价格上涨”,部分隐性风险远大于表层冲击:

我国是全球最大精炼铜生产国,但矿山铜产量偏低,且60% 以上的进口铜来自智利、秘鲁。美国对该区域铜资源的控制,可能通过压低铜矿加工费、限制高品位铜矿出口,让我国铜冶炼企业陷入加工薄利的困境,若受美政策影响,对华高品位铜矿出口减少,我国冶炼企业或面临被迫使用低品位铜矿,产能利用率下降,以及高价从国际市场采购的风险,精炼铜价格上涨将直接传导至光伏风电电缆、新能源车电池汇流排、电力电网建设等下游领域,最终制约我国新能源产业的规模化扩张。

钼并非大宗矿产,但却是高端钢、特种合金、航空航天、光伏的核心改性元素,我国进口70% 来自秘鲁、智利、美国及拿大。秘鲁是我国最大钼进口国,其核心钼矿均有美企持股,若美推动秘鲁限制钼矿出口,我国航空发动机燃烧室、火箭喷管、光伏薄膜电池等高端制造领域将面临风险,钼的不可替代性远高于部分大宗矿产,且全球供给高度集中,一旦断供,短期无替代来源,直接影响我国军工和新能源高端产品的交付。

我国锂进口依赖度高达70%左右,南美地区特别是阿根廷和智利的高品位盐湖锂资源成为首要目标,这两个国家的锂储量占全球总储量的40%以上,且开采成本相对较低,美国推动的 “美洲锂联盟” 并非限制锂出口,而是要求锂矿资源优先供给特斯拉、福特等美欧车企,且电池加工环节必须在美洲本土化。这对我国的影响体现在两方面:一是我国头部电池企业在锂三角的矿权获取难度大幅提升,被迫接受美企的股权稀释,丧失上游资源定价权;二是进口价格被美欧企业推高,我国电池企业的成本优势被削弱,进而影响新能源车的全球出口竞争力。

我国稀土储量全球第一、冶炼分离产能全球 90% 以上、重稀土精炼产能 99%,看似掌握绝对主导权,但高端重稀土(镝、铽、铥)的原料进口 95% 来自美国芒廷帕斯矿,2025 年进口总量虽仅 1.08 万吨,却是我国隐身战机雷达、精确制导导弹、高端钕铁硼磁体的核心原料,且无可替代。美国对稀土的控制策略是 “放开轻稀土出口,卡控重稀土原料”,精准击中我国 “稀土冶炼强、高端原料勘探开发弱” 的短板,若美国切断重稀土原料出口,我国军工和高端新能源电机领域将面临短期原料缺口,虽可加速国内南方中重稀土矿开发,但短期成本将有所上升,且产能释放仍需时间。

值得注意的是,南北美资源国并非美国的 “附庸”,其核心诉求是实现资源价值最大化,美国对南北美资源的控制是政治层面的绑定,经济层面的约束却较弱,资源国的核心诉求决定了其不可能彻底切断与我国的资源合作,这为我国突破美国的围堵提供了空间。例如针对铜、锂、钼、高端稀土等核心矿产,建立动态储备机制,当国际价格上涨、地缘风险加剧时,释放储备平抑市场,当价格低位、供给稳定时,增加储备。另外推动中企与南美资源国的矿企、本土企业建立合资项目、技术合作,以及获取非美控区域的矿产矿权,提高上游资源掌控权。

2026 年以来,特朗普政府主导下的美国明确 “强化战略矿产控制” 与 “退守西半球” 双重战略,核心逻辑是在大国博弈回归硬实力竞争的背景下,通过掌控关键矿产与可控产业链,夯实国防军工和尖端科技的物质根基。美国依托西半球丰富的矿产禀赋,以 “门罗主义” 特朗普推论为地缘抓手,通过政治绑定、贸易排他、强硬干预等手段,构建近岸资源供应圈。我国对南北美关键资源进口呈现 “拉美为主、北美补充” 格局,铜(智秘合计占比 60.84%)、锂、钼(南美占比近 70%)、高端稀土(美国占比 95%)等核心矿种高度依赖该区域。

不过,南北美资源国以实现资源价值最大化为核心诉求,并未完全依附美国,为我国破局提供了地缘空间。未来,我国需通过建立核心矿产动态战略储备、深化与资源国的技术与合资合作、拓展非美控区域进口渠道、加速本土矿产增储上产等多元举措,筑保障能源安全与高端产业持续发展。